1С:Бухгалтерия предприятия пищевой промышленности для Казахстана

Пищевая промышленность – особая сфера производства, поскольку здесь материалы имеют отраслевую специфику в связи с технологическими особенностями. Конфигурация разработана на основе типовой конфигурации – «Бухгалтерия для Казахстана» (БК).

Программный продукт «Бухгалтерия предприятия пищевой промышленности для Казахстана» предназначен для ведения бухгалтерского и налогового учета в предприятиях различных пищевых производств, а именно:

- Мясная промышленность – бойни, цеха и заводы по производству колбасы и колбасных изделий

- Рыбная промышленность – цеха и заводы по переработке рыбы и рыбных продуктов

- Фрукто- и овощеперерабатывающая промышленность – цеха и заводы по переработке фруктов, ягод, овощей

- Масложировая промышленность - цеха и заводы по производству растительных масел, маргарина, майонеза, глицерина, хозяйственного мыла и т.д.

- Молочная промышленность – цеха и заводы по производству цельномолочной продукции, молочных консервов, сухого молока, сыра, брынзы, мороженого и т.д.

- Мукомольная промышленность – цеха и заводы по переработке зерна

- Крахмальная промышленность – цеха и заводы по переработке различного растительного сырья (картофель, кукуруза, пшеница, рис) для получения крахмала

- Хлебобулочная промышленность – цеха и заводу по производству хлебобулочной продукции

- Сахарная промышленность- цеха и заводы по производству сахара-рафинада и сахарного песка

- Кондитерская промышленность – цеха и заводы по производству кондитерских изделий, выпечки, конфет

- Макаронная промышленность – цеха и заводы по производству макаронных изделий

- Производство готовых к употреблению блюд – цеха и заводы по производству готовых замороженных полуфабрикатов, лапши быстрого приготовления и т.д.

- Производство кормов для животных – цеха и заводы по производству продуктов питания, предназначенных для домашних животных и скота.

Функциональные возможности типового решений были существенно переработаны и дополнены под специфику учета производственного предприятия пищевой промышленности:

1. Реализован функционал производственного учета:

- Изменен механизм работы производственного учета в целом – кроме расчета по номенклатурным группам можно вести расчет по номенклатуре;

- Доработана типовая схема «закрытия» производственных счетов для предприятий молочного производства;

2. Доработаны специализированные документы для осуществления выпуска продукции и списания сырья и материалов в отдельных отраслях пищевого производства:

- Возможность регистрации операций технологических процессов переработки мясного сырья: обвалка, жиловка, термообработка и др.;

- Возможность пересчета при поступлении сырья количества из литров в килограммы и из килограммов в литры;

- Возможность учета молочного сырья и производства молочной продукции одновременно в двух измерениях «физическом весе» и в «базисном весе».

3. Добавлена возможность выбора «способа расчета цен молочного сырья»:

- по физическому весу за литр;

- по физическому весу за килограмм:

- по зачетному весу.

4. Реализован механизм ведения учета ТМЗ в двух единицах измерения, как связанных между собой так и не связанных коэффициентом пересчета.

5. Добавлена возможность учета сырья по показателям качества.

6. Доработана возможность отражения поступления сырья как от одного поставщика, так и от нескольких в виде ведомости, в которой реализована возможность расчета суммы «на руки» для поставщиков – физических лиц.

7. Корректировка индивидуального подоходного налога при реализации лицом, занимающимся личным подсобным хозяйством заготовительной организации в сфере агропромышленного комплекса.

В программе есть специфический функционал для учета:

Производства молока

Молочное сырье в бухгалтерском учете учитывается всегда в физическом весе в единице измерения массы – кг. Все остальные количества хранятся в регистрах:

- Поступление сырья;

- Учет зачетного веса.

Все ТМЗ в процессе молочного производства, имеющие определенную жирность, учитываются в двух единицах (фактический вес и базисный вес). Для этого в карточке номенклатуры выставляется флажок «молочная продукция».

Всем ТМЗ, числящимся на складе в фактическом весе при передаче в производство мы должны присвоить базисный вес, соответствующий фактическому весу и жирности сырья.

Учет ТМЗ в процессе производства на предприятии ведется по сальдовому методу. То есть остаток молочного сырья и полуфабрикатов на начало месяца в фактическом весе и базисном весе плюс поступление его в производство и минус выпущенная готовая молочная продукция должны дать остатки сырья и полуфабрикатов в фактическом весе и базисном весе. Должен получиться, так называемый жиро – баланс (либо жиро-белко баланс).

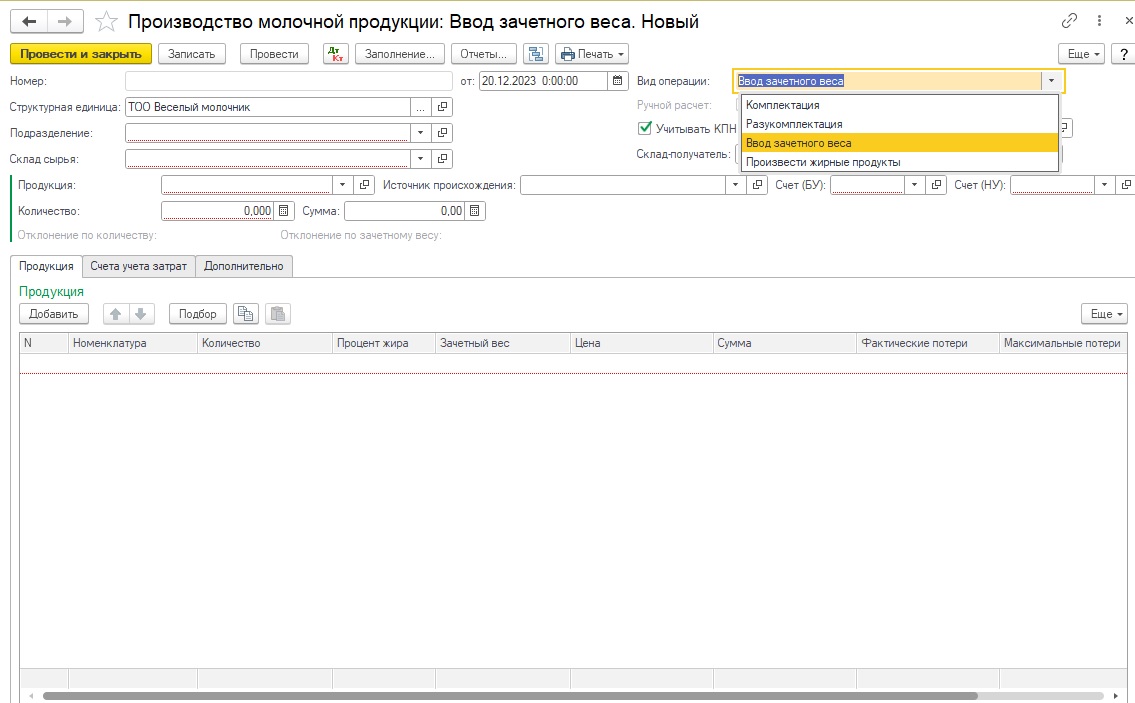

Весь процесс переработки молочного сырья осуществляется документом «Производство молочной продукции». Этим документом можно осуществлять следующие операции»:

- ввод зачетного веса;

- комплектация;

- разукомпектация;

- произвести жирные продукты.

Всем ТМЗ, числящимся на складе в фактическом весе при передаче в производство мы должны присвоить базисный вес, соответствующий фактическому весу и жирности сырья. Это можно сделать при помощи операции «Ввод зачетного веса».

«Комплектация» позволяет отразить в учете операции, при которых происходит производство одной продукции из нескольких наименований сырья. При этом сумма перерабатываемого сырья обязательно соответствует сумме полученной в результате переработки продукции. Возможны отклонения за счет потерь как физического, так и базисного веса. Для контроля отклонения выводятся в шапке документа. При установке признака «ручной расчет» появляется возможность корректировать базис вручную.

«Разукомплектование» позволяет отразить в учете операции, при которых одна единица сырья превращается в несколько видов продукции либо один вид продукции и образовавшиеся с процессе производства возвратные отходы. Возвратные отходы тоже могут иметь базис и в дальнейшем использоваться при производстве новой продукции. При разукомплектовании сумма входящего сырья уменьшается на стоимость возвратных отходов и затем распределяется на готовую продукцию в табличной части документа по выбору пользователя либо по физическому, либо по зачетному весу. При установке признака «ручной расчет» появляется возможность корректировать базис вручную.

При «Производстве жирных продуктов» происходит списание молочной смеси и оприходование выпущенной продукции, согласно норм расхода смеси базисной жирности на производство единицы физического веса продукции. При установке признака «ручной расчет» появляется возможность корректировать базис вручную.

Для обеспечения возможности оприходования, списания или перемещения молочного сырья и продукции одновременно в физическом и зачетном, либо только в зачетном весе доработаны документы:

- Оприходование молочной продукции - приходуется молочная продукция по результатам инвентаризации;

- Списание молочной продукции – списывается продукция по результатам инвентаризации, либо при передаче продукции на другую карточку для реализации;

- Перемещение молочной продукции - для перемещения молочной продукции между складами.

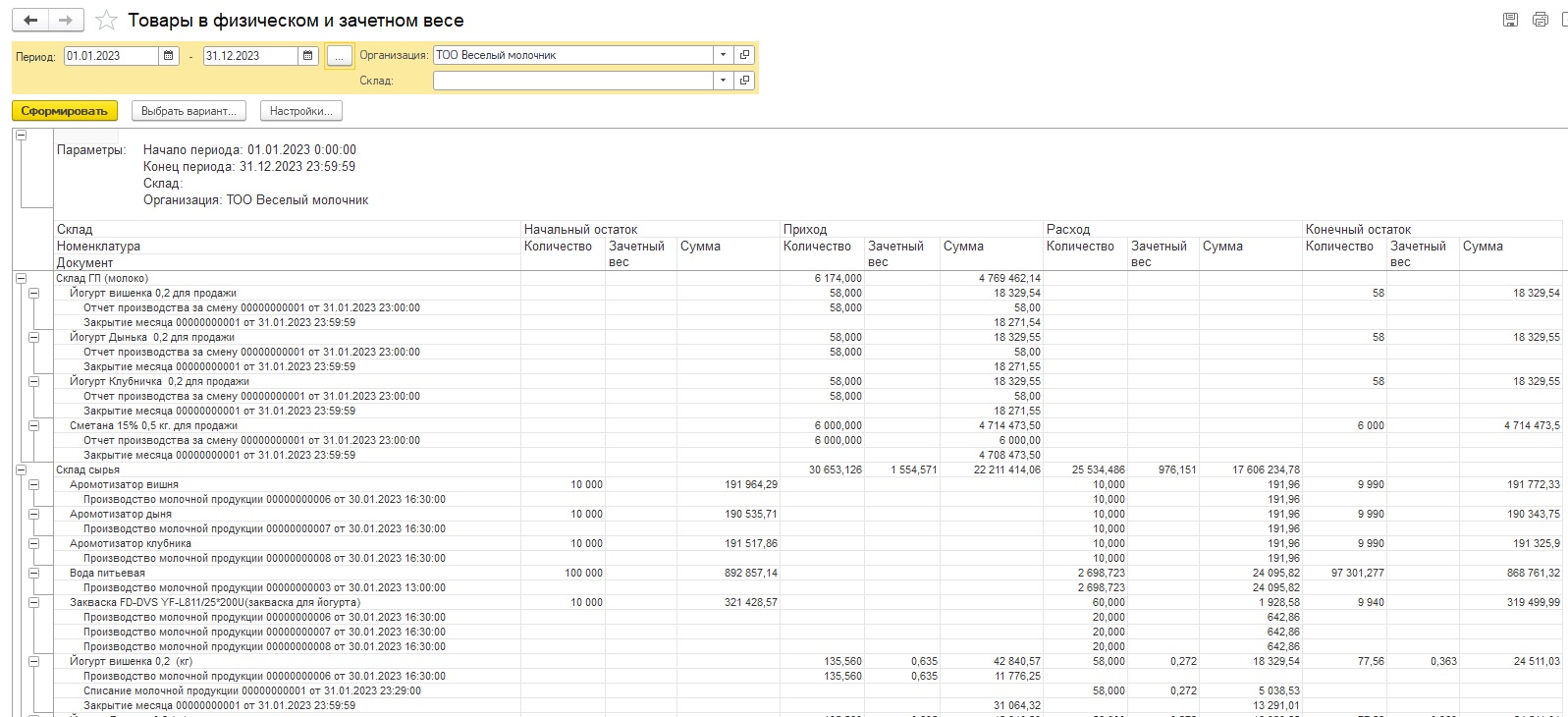

Имеется возможность формирования специфичных отчетов по поступлению сырья, переработке молока и молочной продукции.

Особенности учета в мясном и колбасном производстве.

Для реализации возможности регистрации специфических технологических процессов переработки мясного сырья и полуфабрикатов регистрации таких операций в конфигурации разработан ряд специальных документов:

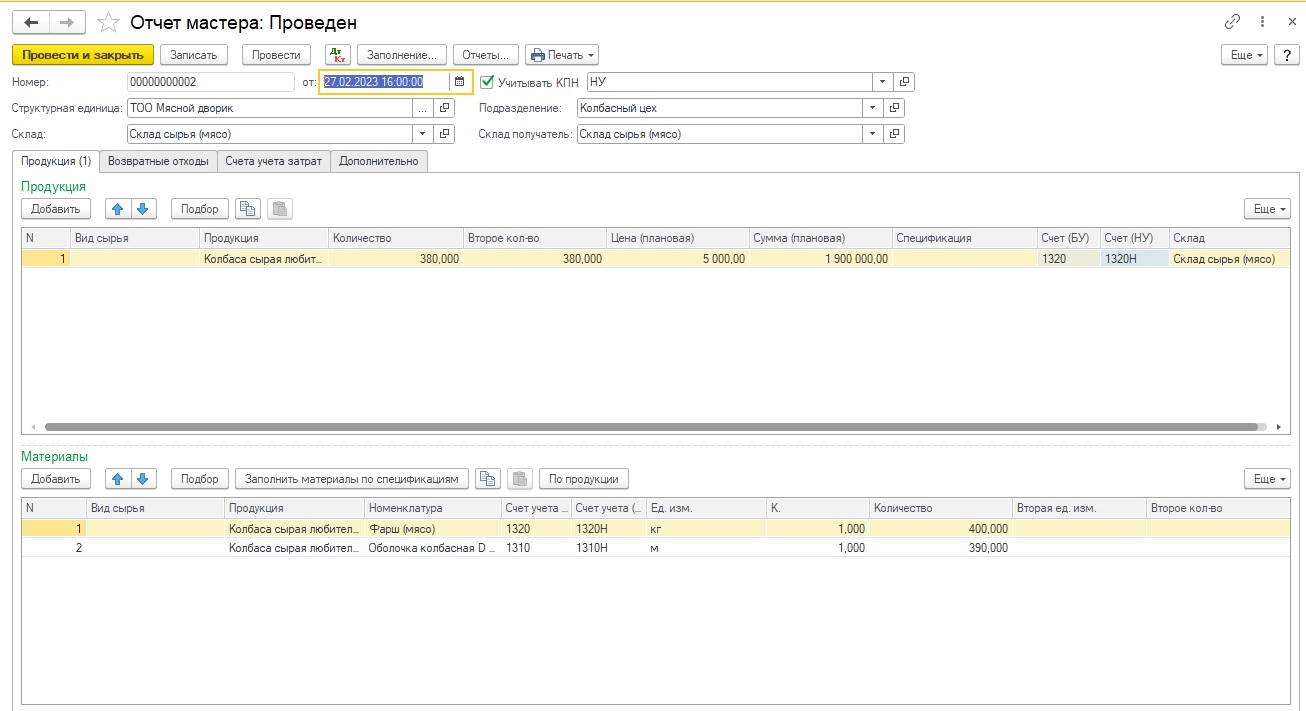

- Отчет мастера - предназначен для отражения в одном документе следующих операций:

- Выпуск продукции, произведенной в цехе.

- Оприходование возвратных отходов на склад из производства.

- Списание ТМЗ со склада на произведенную продукцию.

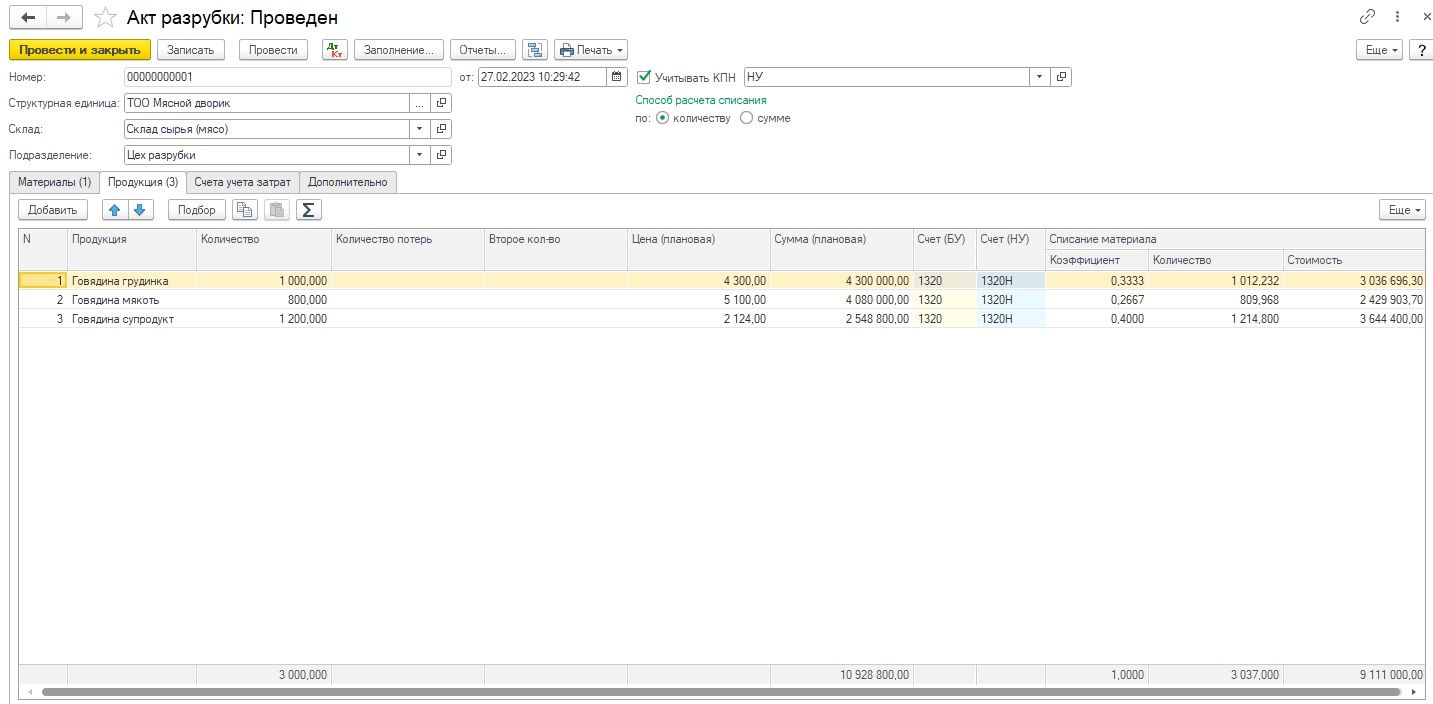

- Акт разрубки - применяется для отражения в учете разделки мяса:

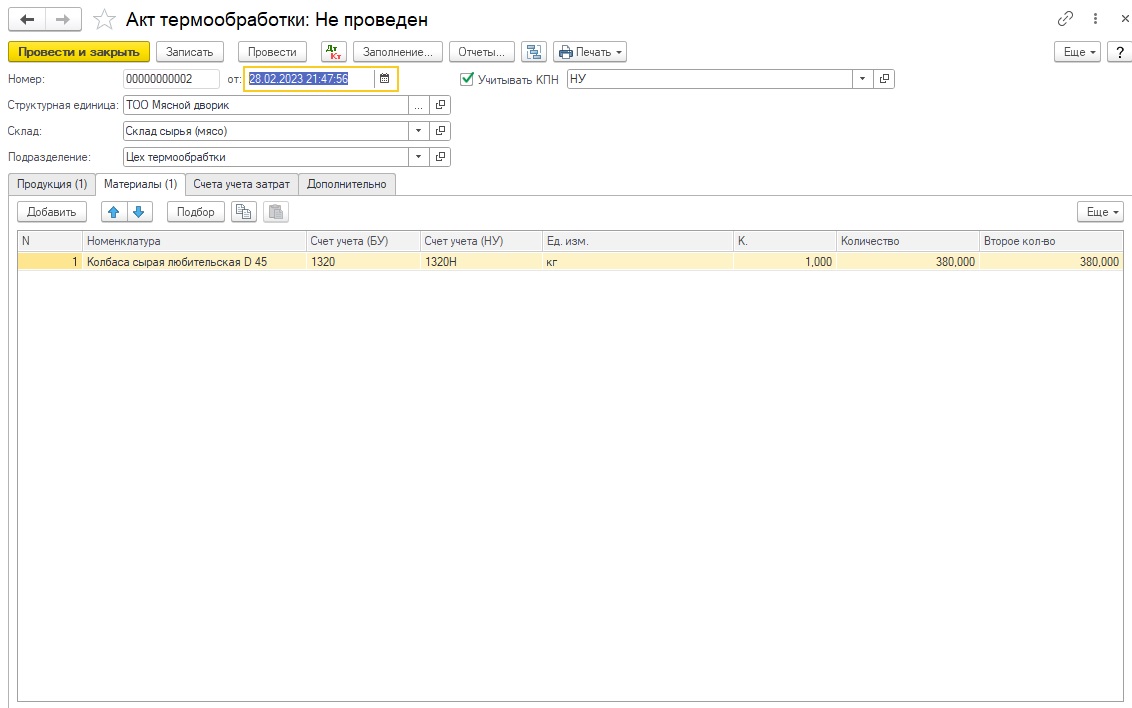

- Акт термообработки - предназначен для отражения в учете списания в расход мяса, предназначенного для термообработки и оприходования продукции после обработки.

- Добавить в конфигурацию специфичные документы для возможности учета растениеводства в подсобных хозяйствах предприятия.

- Добавить в конфигурацию специфичные документы для возможности учета животноводства в подсобных хозяйствах предприятия.

Возможность обмена с другими программными продуктами.

Существует возможность обмена данными с 1С ЗУП 3.1. Обмен можно настроить по графику, указав определенный временной интервал. Также данный обмен можно выполнять и вручную в любое удобное вам время.

В планах развития конфигурации на 2024 – 2026 гг:

Цены и варианты поставок

все цены указаны в тенге

|

Основная поставка |

158 400 |

|

Комплект на 5 пользователей |

237 600 |

|

Клиентская лицензия на 1 рабочее место |

23 400 |

|

Клиентская лицензия на 5 рабочих мест |

96 000 |

|

Клиентская лицензия на 10 рабочих мест |

184 800 |

|

Клиентская лицензия на 20 рабочих мест |

355 200 |